148 / 228

148 / 228

148

MEDIASET ESPAÑA COMUNICACIÓN, S.A.Y SOCIEDADES DEPENDIENTES

4.3. Partes Vinculadas

El epígrafe correspondiente que aparece en el Estado de Situación Financiera Consolidado incluye los saldos con

accionistas significativos y empresas asociadas.

El resto de saldos generados por operaciones vinculadas con los miembros del Consejo de Administración y personal

directivo clave se clasifican en los epígrafes del Estado de Situación Financiera correspondientes.

4.4. Clasificación de Activos y Pasivos entre Corrientes y No Corrientes

En el Estado de Situación Financiera consolidado adjunto, los activos y pasivos se clasifican en función de sus vencimientos,

es decir, como corrientes, aquellos con vencimiento igual o inferior a doce meses y como no corrientes los de vencimiento

superior a dicho período.

En el caso de los derechos audiovisuales, están incluidos en su totalidad en el activo no corriente, desglosándose en la

nota 8, aquellos que el Grupo espera consumir en un período inferior a doce meses.

4.5. Inmovilizado Material

Los bienes comprendidos en el inmovilizado material se encuentran valorados bajo el modelo de coste, el cual incluye

el precio de adquisición de los bienes más los gastos adicionales que se producen hasta la puesta en condiciones de

funcionamiento de los mismos. Los elementos del inmovilizado material se valoran al menor del precio de adquisición

o valor recuperable.

Las reparaciones que no presentan una ampliación de la vida útil y los gastos de mantenimiento son cargados directamente

a la Cuenta de Resultados Separada.

La amortización del inmovilizado material se calcula sistemáticamente por el método lineal en función de la vida útil de

los respectivos bienes, atendiendo a la depreciación efectivamente sufrida por su funcionamiento, uso y disfrute.

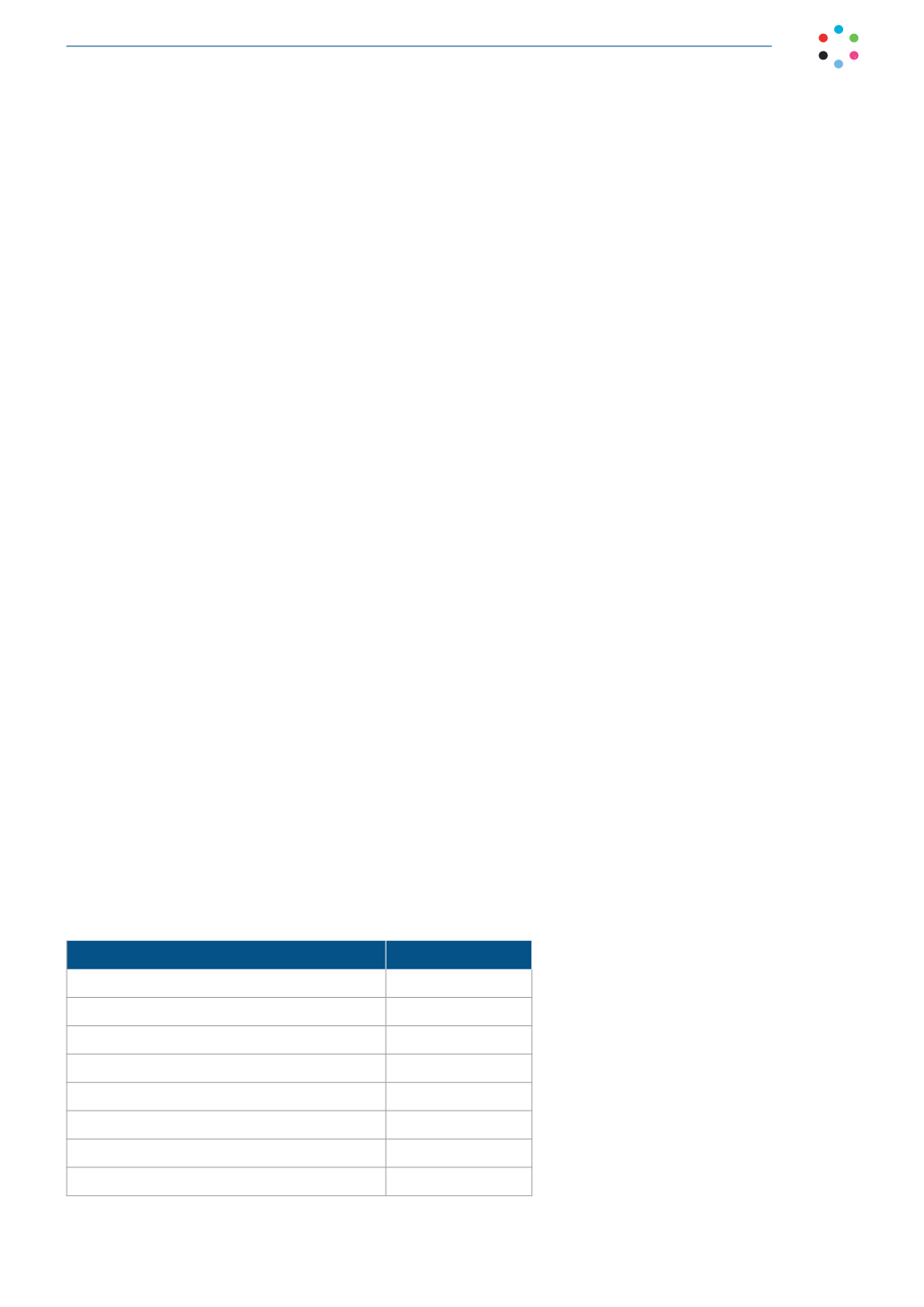

Los coeficientes de amortización utilizados en el cálculo de la depreciación experimentada por los elementos que

componen el inmovilizado material son los siguientes:

Coeficiente

Construcciones

3 %

Maquinaria técnica TV

20 %

Instalaciones

10 %

Utillaje

20 %

Mobiliario

10 %

Equipos para procesos de información

25 %

Elemento de transporte

14-15 %

Otro Inmovilizado

20 %