79 / 228

79 / 228

79

INFORMACIÓN ECONÓMICA. CUENTAS ANUALES E INFORME DE GESTIÓN 2015

15.1. Cálculo del Impuesto sobre Sociedades

La conciliación entre el importe neto de los ingresos y gastos del ejercicio y la base imponible (resultado fiscal) del

Impuesto sobre Sociedades es la siguiente:

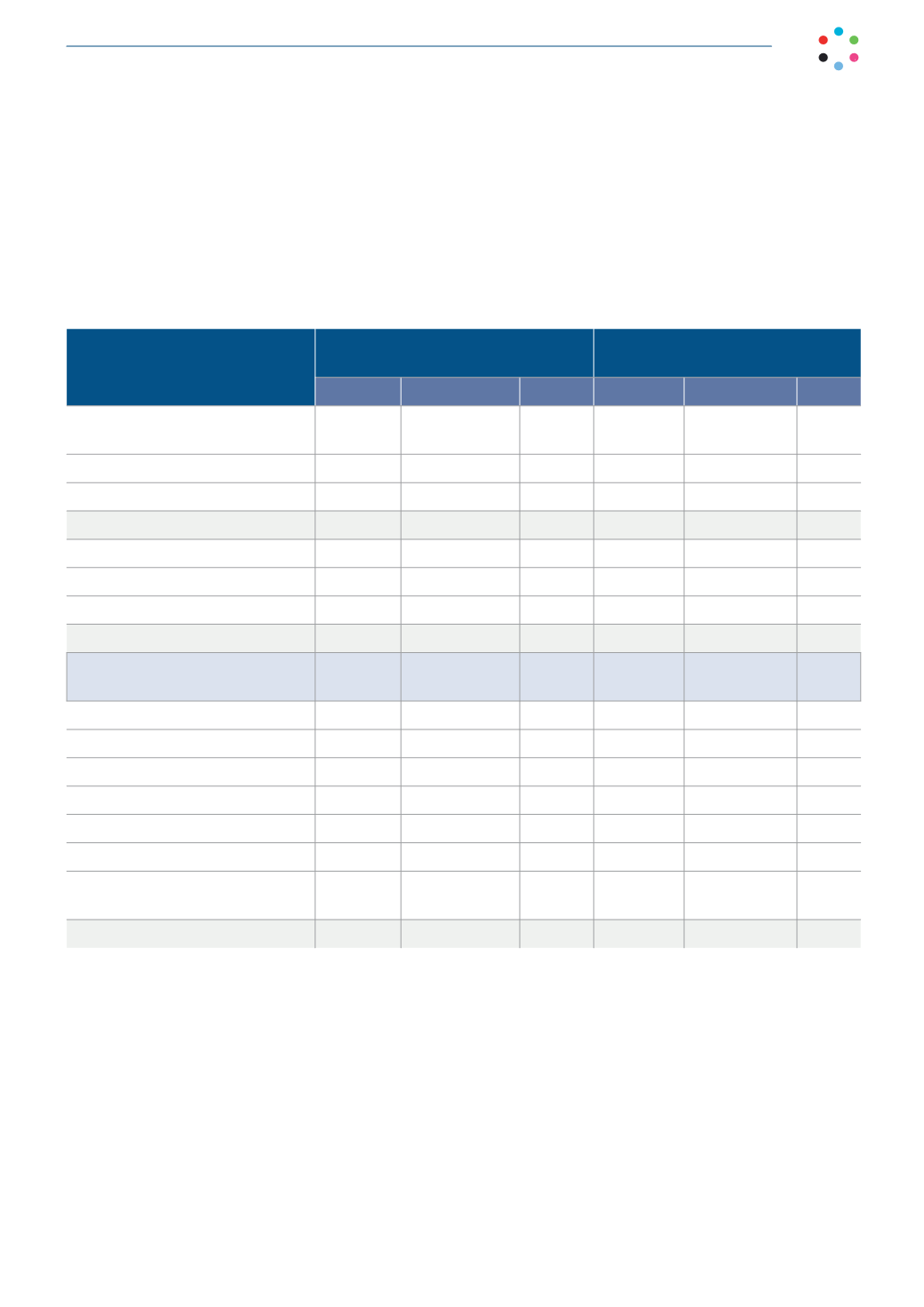

Miles de euros

Ejercicio 2015

Cuenta de pérdidas y ganancias

Ingresos y gastos directamente

imputados al patrimonio neto

Aumentos Disminuciones

Total

Aumentos Disminuciones Total

Saldo de ingresos y gastos

del ejercicio

Operaciones continuadas

167.404

-

167.404

-

-

-

Operaciones interrumpidas

-

-

-

-

-

-

167.404

-

167.404

-

-

-

Impuesto sobre Sociedades

Operaciones continuadas

27.976

-

27.976

-

-

-

Operaciones interrumpidas

-

-

-

-

-

-

27.976

-

27.976

-

-

-

Saldo de ingresos y gastos del

ejercicio antes de impuestos

195.380

-

Diferencias permanentes

Provisiones empresas grupo

-

(2.835)

(2.835)

-

-

-

Sanciones y gastos no deducibles

107

-

107

-

-

-

Eliminación interna de dividendos

-

(68.954)

(68.954)

-

-

-

Otros

523

-

523

-

-

-

Diferencias temporarias

-

(59.780)

(59.780)

-

-

-

Compensación bases

imponibles negativas

-

-

-

-

-

-

Base imponible (resultado fiscal)

64.441

-