28 / 228

28 / 228

28

MEDIASET ESPAÑA COMUNICACIÓN, S.A.

Se incluyen en el precio de adquisición o coste de producción los gastos financieros de financiación específica o genérica

devengados antes de la puesta en condiciones de funcionamiento de aquellos activos que necesiten más de un año para

estar en condiciones de uso.

Para los contratos de arrendamiento en los cuales, en base al análisis de la naturaleza del acuerdo y de las condiciones

del mismo, se deduzca que se han transferido a la Sociedad sustancialmente todos los riesgos y beneficios inherentes

a la propiedad del activo objeto del contrato, dicho acuerdo se califica como arrendamiento financiero, y por tanto, la

propiedad adquirida mediante estos arrendamientos se contabiliza por su naturaleza en el inmovilizado material por un

importe equivalente al menor de su valor razonable y el valor presente de los pagos mínimos establecidos al comienzo

del contrato de alquiler, menos la depreciación acumulada y cualquier pérdida por deterioro experimentada. No existen

contratos de arrendamiento financiero al cierre de los ejercicios 2015 y 2014.

Las reparaciones que no representan una ampliación de la vida útil y los gastos de mantenimiento son cargados a la

cuenta de pérdidas y ganancias en el ejercicio en que se producen. Los costes de ampliación o mejora que dan lugar

a un aumento de la capacidad productiva o a un alargamiento de la vida útil de los bienes, son incorporados al activo

como mayor valor del mismo.

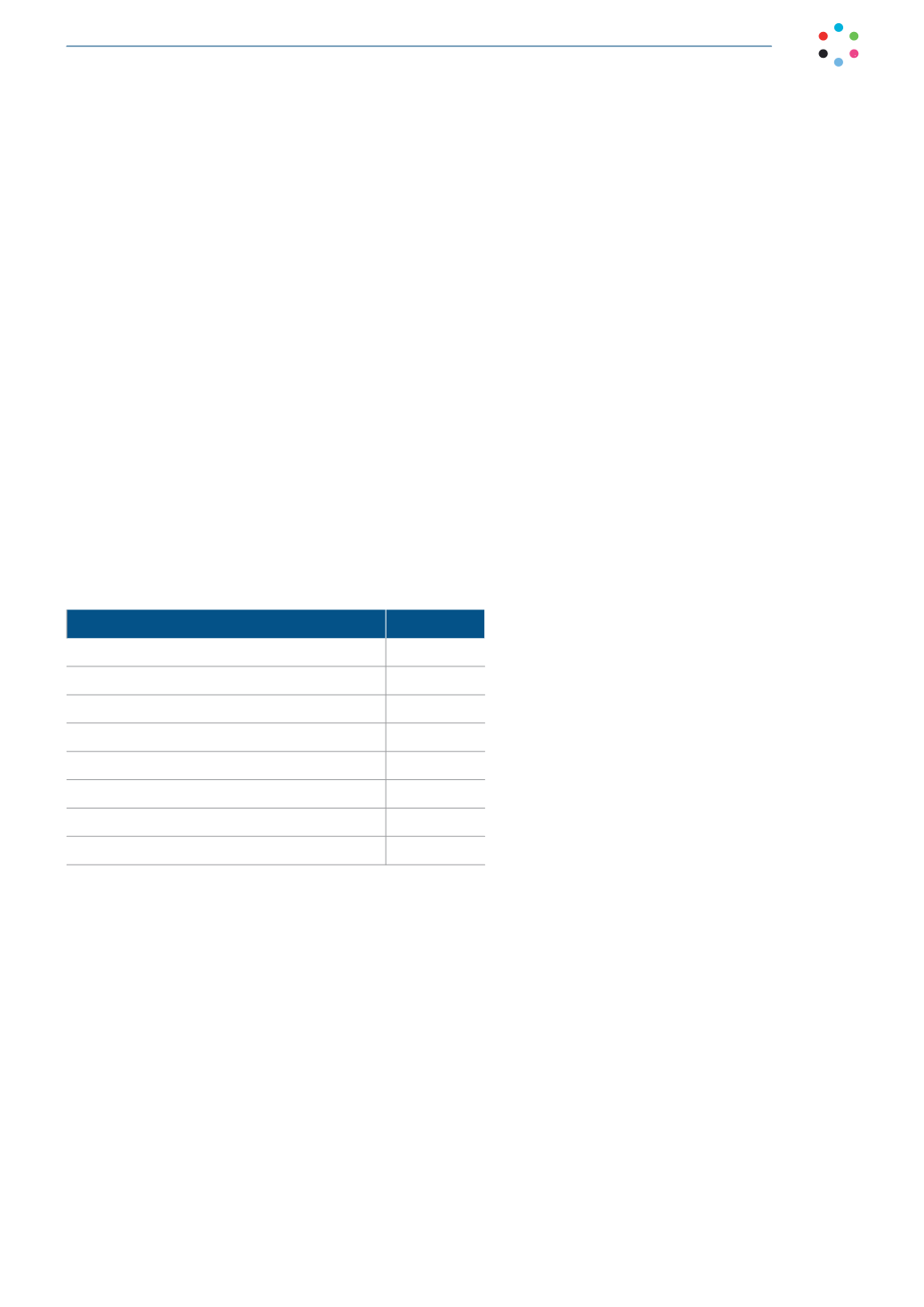

El gasto por depreciación se registra en la cuenta de pérdidas y ganancias. Los elementos son amortizados desde

el momento en el que están disponibles para su puesta en funcionamiento. La amortización de los elementos del

inmovilizado material se realiza sobre los valores de coste siguiendo el método lineal durante los siguientes años de vida

útil estimados:

Coeficiente

Construcciones

3 %

Maquinaria técnica TV

20 %

Instalaciones

10 %

Utillaje

20 %

Material automóvil

14-15 %

Mobiliario

10 %

Equipos proceso información

25 %

Material inventariable diverso

20 %

En cada cierre de ejercicio, la Sociedad revisa y ajusta, en su caso, los valores residuales, vidas útiles y método de

amortización de los activos materiales, y si procede, se ajustan de forma prospectiva.

Deterioro de activos no corrientes no financieros

Al menos al cierre del ejercicio, la Sociedad evalúa si existen indicios de que algún activo no corriente o, en su caso,

alguna unidad generadora de efectivo pueda estar deteriorado. Si existen indicios y, en cualquier caso, para los fondos

de comercio y los activos intangibles con vida útil indefinida se estiman sus importes recuperables.

El importe recuperable es el mayor entre el valor razonable menos los costes de venta y el valor en uso. Cuando el

valor contable es mayor que el importe recuperable se produce una pérdida por deterioro. El valor en uso es el valor

actual de los flujos de efectivo futuros esperados, utilizando tipos de interés de mercado sin riesgo, ajustados por

los riesgos específicos asociados al activo. Para aquellos activos que no generan flujos de efectivo, en buena medida,

independientes de los derivados de otros activos o grupos de activos, el importe recuperable se determina para las

unidades generadoras de efectivo a las que pertenecen dichos activos.